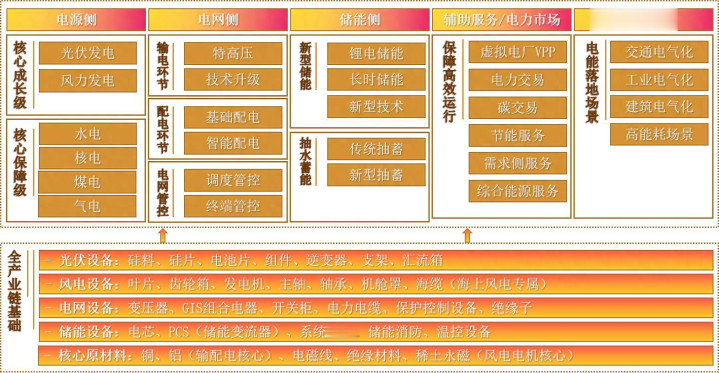

电力行业核心逻辑:围绕“发电→输电→配电→用电”全链条展开,配套储能、辅助服务及上游设备材料,形成完整产业生态。以下按“总框架+细分赛道”分层梳理,清晰易懂、适配投研及基础认知需求。

一、电力行业总框架(核心逻辑)

整体可概括为「6大核心板块」,环环相扣:上游设备材料 → 电源侧(发电) → 电网侧(输配电) → 储能侧(调节) → 辅助服务(保障) → 终端用电(落地),各板块协同支撑电力系统稳定运行。

二、各板块细分赛道完整梳理

(一)上游:设备与核心原材料(全产业链基础)

核心作用:为发电、电网、储能等环节提供核心设备及原材料,是行业发展的“硬件支撑”,细分赛道聚焦各类设备及关键材料:

光伏设备:硅料、硅片、电池片、组件、逆变器、支架、汇流箱

风电设备:叶片、齿轮箱、发电机、主轴、轴承、机舱罩、海缆(海上风电专属)

电网设备:变压器、GIS组合电器、开关柜、电力电缆、保护控制设备、绝缘子

储能设备:电芯、PCS(储能变流器)、系统集成、储能消防、温控设备

核心原材料:铜、铝(输配电核心)、电磁线、绝缘材料、稀土永磁(风电电机核心)

(二)电源侧:发电赛道(核心供给端)

核心作用:将各类能源转化为电能,是电力系统的“源头”,分为新能源发电和传统/基荷发电两大类,细分赛道明确:

1. 新能源发电(未来核心增长极)

光伏发电:集中式光伏(沙戈荒大基地等)、分布式光伏(户用、工商业)、光热发电(补充稳定电源)

风力发电:陆上风电(规模化布局)、海上风电(深远海为新方向)、分散式风电(就近消纳)

2. 传统/基荷发电(保障系统稳定)

水电:常规水电(大型流域基地)、抽水蓄能(兼具发电与调峰功能)

核电:三代核电(主流)、四代核电(技术升级)、小型堆(场景多元化)

煤电:角色转型为“调节+兜底”,聚焦节能降碳、灵活性改造

气电:清洁调峰电源,适配新能源波动,补充高峰用电需求

(三)电网侧:输配电+智能化(能源输送与管控)

核心作用:连接发电端与用电端,实现电能的高效输送、分配及智能管控,分为输电、配电、智能化三大细分:

1. 输电环节(主干网,远距离输送)

特高压:特高压交流(区域联网)、特高压直流(跨区外送,如西电东送)

技术升级:柔性直流、混合直流(提升电网可控性,适配新能源并网)

2. 配电环节(末端输送,就近分配)

基础配电:城市配网(升级改造,提升承载能力)、农村配网(巩固完善,实现全覆盖)

智能配电:一二次融合设备、配电自动化、台区智能终端

3. 电网智能化/数字化(管控核心)

调度管控:EMS能量管理系统、AI智能调度、数字孪生电网

终端管控:智能电表、用电计量、远程监控、故障自愈系统

(四)储能侧:调节赛道(解决新能源间歇性)

核心作用:平抑新能源发电波动、削峰填谷,保障电力系统稳定,分为新型储能和抽水蓄能两大类:

1. 新型储能(快速增长,适配多元化场景)

主流技术:锂电储能(当前主流,场景灵活)

长时储能:液流电池、压缩空气储能(解决长时调峰需求)

新型技术:钠离子电池、飞轮储能、氢能储能(试点推广)

2. 抽水蓄能(基础调节,大容量长时程)

传统抽蓄:大型抽水蓄能电站(核心调峰载体)

新型抽蓄:小型抽蓄、分布式抽蓄(适配区域调节需求)

(五)辅助服务&电力市场(保障高效运行)

核心作用:衔接发电、电网与用电,优化资源配置,完善电力市场机制,细分赛道聚焦服务与交易:

虚拟电厂(VPP):聚合分布式资源(光伏、储能、电动车等),参与电网调节

电力交易:绿电交易、电力现货/中长期交易、碳交易(衔接双碳目标)

需求侧服务:需求侧响应、负荷聚合、节能服务

综合能源服务:光储充一体化、多能互补、能源托管(园区/工商业场景)

(六)终端用电:电气化赛道(电能落地场景)

核心作用:电能的最终消费端,也是电气化转型的核心场景,聚焦高景气细分:

交通电气化:新能源汽车、充电桩(超充、光储充一体化)、V2G(车网互动)

工业电气化:工业电炉、绿电替代、工业储能配套

建筑电气化:光伏屋顶、空气源热泵、智能家居用电、建筑储能

高耗能场景:数据中心、5G基站(绿电+储能配套,保障连续用电)

三、极简记忆框架(快速掌握核心)

发电(风光水核煤气)→ 输配电(特高压+智能配网)→ 储能(锂电+抽蓄)→ 辅助服务(虚拟电厂+电力交易)→ 终端用电(交通+工业+建筑),上游设备材料贯穿全链条。

注:后续逐步提供各细分赛道的分析文稿,并且会附上每个细分赛道的上市公司相关数据。

启泰网提示:文章来自网络,不代表本站观点。